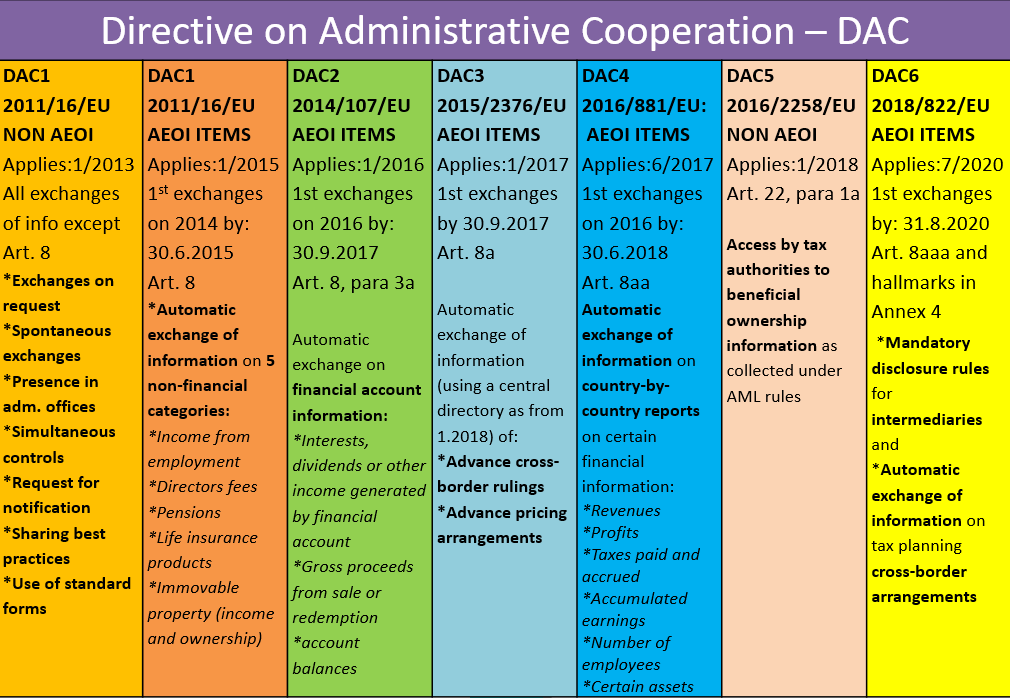

Cambio di passo per la trasparenza fiscale tra gli Stati membri. E’ stata pubblicata la nuova direttiva 2021/514 (direttiva) che modica la 2011/16, oggetto di diversi interventi nel corso degli anni a causa della progressiva digitalizzazione dell’economia, che ha condotto a un’estensione dell’ambito di applicazione dello scambio automatico di informazioni. Il nuovo testo fa un salto di qualità con l’obiettivo di favorire gli scambi di informazioni tra Stati membri sui redditi derivanti dalla proprietà intellettuale, comparto soggetto ad accordi di trasferimento degli utili. Ma è soprattutto il fronte dei servizi offerti tramite i gestori di piattaforme a preoccupare perché, in quest’ambito – si legge nel Preambolo alla direttiva – si è creato “un contesto complesso in cui può essere difficile garantire l’applicazione delle norme fiscali e l’adempimento dei relativi obblighi”. Così è stata inevitabile una carenza di adempimento degli obblighi fiscali e il valore dei redditi non dichiarati è stato significativo. All’origine la mancanza di informazioni sufficienti nelle mani delle amministrazioni fiscali che possono provocare uno stop nei controlli sul reddito lordo realizzati nel proprio Paese attraverso l’intermediazione di piattaforme digitali che si trovano in un’altra giurisdizione. Proprio tenendo conto della complessità della situazione e dell’individuazione dei fatti che generano l’obbligazione tributaria “è necessario imporre ai gestori delle piattaforme un obbligo di comunicazione”, che deve comprendere sia le attività transfrontaliere che quelle non transfrontaliere. In questa direzione, per prevenire la frode, l’evasione e l’elusione fiscali i gestori di piattaforme avranno “l’obbligo di comunicare tempestivamente i redditi percepiti attraverso le piattaforme digitali, prima degli accertamenti fiscali annuali da parte delle autorità fiscali degli Stati membri. Per agevolare il lavoro delle autorità fiscali degli Stati membri, le informazioni comunicate dovrebbero essere scambiate entro un mese dalla loro comunicazione”. Inoltre, per favorire lo scambio automatico di informazioni quest’ultimo dovrà avvenire per via elettronica attraverso la rete comune di comunicazione (common communication network — CCN). L’articolo 8 bis quater specifica l’ambito di applicazione e le condizioni dello scambio automatico obbligatorio di informazioni comunicate dai gestori di piattaforme. E’ stata rafforzata anche la cooperazione tra autorità nazionali, con la possibilità, per l’autorità competente di uno o più Stati membri, “di chiedere all’autorità competente di un altro Stato membro (o di altri Stati membri) di effettuare una verifica congiunta”. Tempi di risposta rapidi (60 giorni dal ricevimento della richiesta), con poche possibilità di respingere l’istanza. La nuova direttiva contiene, inoltre, un allegato che modifica il precedente nell’attuazione degli obblighi di comunicazione e altre norme “che devono essere applicate dai gestori di piattaforme con obbligo di comunicazione al fine di consentire agli Stati membri di trasmettere, mediante scambio automatico, le informazioni di cui all’articolo 8 bis quater della presente direttiva”.

Cambio di passo per la trasparenza fiscale tra gli Stati membri. E’ stata pubblicata la nuova direttiva 2021/514 (direttiva) che modica la 2011/16, oggetto di diversi interventi nel corso degli anni a causa della progressiva digitalizzazione dell’economia, che ha condotto a un’estensione dell’ambito di applicazione dello scambio automatico di informazioni. Il nuovo testo fa un salto di qualità con l’obiettivo di favorire gli scambi di informazioni tra Stati membri sui redditi derivanti dalla proprietà intellettuale, comparto soggetto ad accordi di trasferimento degli utili. Ma è soprattutto il fronte dei servizi offerti tramite i gestori di piattaforme a preoccupare perché, in quest’ambito – si legge nel Preambolo alla direttiva – si è creato “un contesto complesso in cui può essere difficile garantire l’applicazione delle norme fiscali e l’adempimento dei relativi obblighi”. Così è stata inevitabile una carenza di adempimento degli obblighi fiscali e il valore dei redditi non dichiarati è stato significativo. All’origine la mancanza di informazioni sufficienti nelle mani delle amministrazioni fiscali che possono provocare uno stop nei controlli sul reddito lordo realizzati nel proprio Paese attraverso l’intermediazione di piattaforme digitali che si trovano in un’altra giurisdizione. Proprio tenendo conto della complessità della situazione e dell’individuazione dei fatti che generano l’obbligazione tributaria “è necessario imporre ai gestori delle piattaforme un obbligo di comunicazione”, che deve comprendere sia le attività transfrontaliere che quelle non transfrontaliere. In questa direzione, per prevenire la frode, l’evasione e l’elusione fiscali i gestori di piattaforme avranno “l’obbligo di comunicare tempestivamente i redditi percepiti attraverso le piattaforme digitali, prima degli accertamenti fiscali annuali da parte delle autorità fiscali degli Stati membri. Per agevolare il lavoro delle autorità fiscali degli Stati membri, le informazioni comunicate dovrebbero essere scambiate entro un mese dalla loro comunicazione”. Inoltre, per favorire lo scambio automatico di informazioni quest’ultimo dovrà avvenire per via elettronica attraverso la rete comune di comunicazione (common communication network — CCN). L’articolo 8 bis quater specifica l’ambito di applicazione e le condizioni dello scambio automatico obbligatorio di informazioni comunicate dai gestori di piattaforme. E’ stata rafforzata anche la cooperazione tra autorità nazionali, con la possibilità, per l’autorità competente di uno o più Stati membri, “di chiedere all’autorità competente di un altro Stato membro (o di altri Stati membri) di effettuare una verifica congiunta”. Tempi di risposta rapidi (60 giorni dal ricevimento della richiesta), con poche possibilità di respingere l’istanza. La nuova direttiva contiene, inoltre, un allegato che modifica il precedente nell’attuazione degli obblighi di comunicazione e altre norme “che devono essere applicate dai gestori di piattaforme con obbligo di comunicazione al fine di consentire agli Stati membri di trasmettere, mediante scambio automatico, le informazioni di cui all’articolo 8 bis quater della presente direttiva”.

Gli Stati membri sono tenuti ad applicare la direttiva dall’1 gennaio 2023.

Aggiungi un commento